Z7_38Q4NJB2MSF930AM0SCA9O94B2

Web Content Viewer

Crédito Remodelación Hipotecario

Ahora puede remodelar su vivienda como siempre lo ha soñado. Davivienda le brinda la posibilidad de adquirir, a través del Crédito Remodelación Hipotecario los materiales y últimos diseños en acabados, también podrá pagar la mano de obra del inmueble y así incrementar su patrimonio familiar.

Condiciones para acceder al producto

- Pueden acceder al crédito aquellos propietarios de vivienda que quieran remodelar el inmueble, bajo las siguientes condiciones:

- Haber adquirido su inmueble con un Crédito Hipotecario de Davivienda y que este se encuentre vigente, siempre y cuando el monto del crédito de remodelación más el saldo del Crédito Hipotecario no supere el 70% del valor de la vivienda estipulado en la escritura de compra.

- Ser Propietario de un inmueble con crédito para adquisición de vivienda vigente en otras entidades del sector financiero, que realicen la cesión del mismo a favor de Davivienda.

- El propietario de inmueble con el crédito para adquisición de vivienda vigente en Davivienda , no tendrá que realizar y pagar un avalúo, a menos que desee incrementar el monto aprobado del crédito, caso en el cual deberá realizar un nuevo avalúo, asumiendo éste su valor.

- El propietario de inmueble sin crédito para adquisición de vivienda vigente en otras entidades del sector financiero, deberá asumir el valor del avaluó y estudio de títulos del inmueble. Descargue la solicitud de crédito opción remodelación.

Nota: Para visualizar correctamente este documento debe tener instalada la última versión de Adobe Acrobat, de lo contrario descargue y guarde el documento PDF en su equipo y posteriormente ábralo directamente desde donde se guardó.

Documentación requerida en todos los casos

- Fotocopia del documento de identidad de cada uno de los solicitantes ampliada al 150%.

- Certificado de tradición y libertad no mayor a 30 días.

- Documento demostración ingresos.

Para Empleado

- Certificación laboral no mayor a 30 días de expedida.

- Extractos bancarios de los últimos 3 meses en caso de demostrar ingresos adicionales (opcional).

Para Independientes

- Extracto bancarios de los últimos 3 meses.

- Declaración de renta, en caso de no declarar renta debe firmar y anexa a la solicitud el formato de no declarante.

- Declaración de asegurabilidad.

- Pagaré crédito de mejoramiento en pesos.

- Formato de condiciones especiales para la financiación de vivienda.

- Declaración Juramentada del uso de los recursos.

- Formato autorización descuento por libranza (aplica solo para los clientes libranza).

- Si se va tramitar compra de cartera (cesión) se deberá anexar a la solicitud, el extracto o certificación de la deuda a comprar, en la que se especifique: número de obligación, saldo a la fecha, tasa de interés, plazo y sistema de amortización.

Solicite su crédito de remodelación de vivienda en cualquiera de nuestras 450 oficinas en todo el país y renueve su vivienda como siempre lo ha soñado.

Para Pensionados

- Último desprendible de pensión.

Características

- Este crédito va dirigido a personas naturales que quieran remodelar su inmueble y que cumplen alguna de las siguientes condiciones:

- Tienen su inmueble financiado con Davivienda, a través de Crédito Hipotecario, y este aún se encuentra vigente.

- Tienen su inmueble con financiación de Crédito Hipotecario con otra entidad y este aún se encuentra vigente. Para este caso, primero se deberá realizar la compra de cartera del crédito.

- Tienen una casa o apartamento propio que esta libre de hipotecas. Para este caso, se deberá construir la hipoteca del inmueble a favor de Davivienda.

- La destinación del crédito será única y exclusivamente para compra de materiales de remodelación para vivienda y para el pago de mano de obra.

- El monto mínimo del crédito será de $5'000.000 y el máximo será hasta el 50% del valor del inmueble.

- La cuota del crédito no podrá superar el 30% de los ingresos familiares.

- El plazo de financiación del crédito será de 5 a 15 años.

- La cuota mensual es fija en pesos por todo el plazo del crédito. Se calcula como una anualidad uniforme ordinaria.

- El inmueble tendrá la vigencia del crédito un seguro contra incendio y terremoto, el cual cubre toda la parte destructible por su valor comercial. Así mismo, los titulares del crédito contarán con un seguro de vida deudores con amparo de muerte y anexo de incapacidad total o permanente, que cubre el saldo de la deuda (capital no pagado e intereses remuneratorios) en caso de fallecimiento o incapacidad total o permanente. El valor de la prima de las pólizas de seguro de incendio, terremoto y vida estarán a cargo de los titulares del crédito.

- El desembolso del crédito se realizará en la cuenta de ahorros del solicitante o en cheque de gerencia a su nombre.

Beneficios

- Puede pagar en cómodas cuotas fijas en pesos, durante todo el crédito.

- El crédito podrá tener tasa de interés preferencial con débito automático a su cuenta de Davivienda.

- Con el crédito podrá financiar la mano de obra.

- Se pueden hacer abonos extraordinarios en cualquier momento.

- No se cobra el estudio del crédito.

- Ofertas de productos para remodelación en los comercios aliados.

Medidas de seguridad

- Tenga en cuenta que:

- No se cobra estudio del crédito

- El avalúo y estudio de títulos son realizados siempre por los peritos y abogados autorizados por Davivienda.

Recomendaciones de uso de los productos y servicios

- Administre correctamente su crédito hipotecario, con el pago oportuno de la cuota mensual.

- Esté atento a recibir su extracto en la dirección de correspondencia o solicite la información de la cuota mensual a través de nuestras oficinas, en www.davivienda.com o si lo prefieres, comuníquese en Bogotá con el Call Center y la línea nacional desde cualquier lugar del país. Recuerde que conservar adecuadamente la vivienda le ayudará a ahorrar dinero en reparaciones, además de proteger su patrimonio.

- Pague oportunamente los impuestos de su inmueble, así contribuye con el desarrollo de las obras de infraestructura de su ciudad.

- Puede pagar el impuesto predial, de valorización y los que se generen por ser propietario, en cualquiera de nuestras oficinas o, si lo prefiere a través de nuestra página www.davivienda.com.

- Conozca más medidas de seguridad aquí.

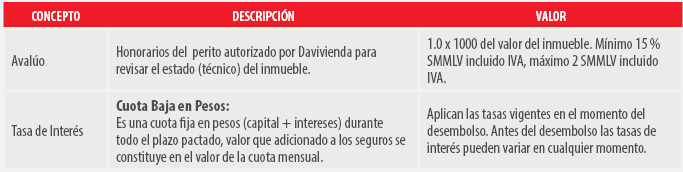

Tarifas y costos

Fórmula de cálculo de los costos

- En cualquiera de nuestras 540 oficinas distribuidas por el país, usted puede solicitar la simulación de la cuota que pagaría mensualmente.

- Recuerde que sus cuotas son fijas durante la vigilancia del crédito.

Cuota baja en pesos

- Es una cuota fija en pesos (capital + intereses) durante todo el plazo pactado, valor que adicionado a los seguros constituyente el valor de la cuota mensual, con cada pago que se efectúa el saldo de la obligación disminuye mes a mes, presentando una amortización creciente a capital e intereses decrecientes.

Derechos del cliente

- Sin perjuicio de los derechos consagrados en otras disposiciones, el cliente tendrá todos los derechos consagrados en la ley 1328 de 2009.

Obligaciones del cliente

- Realizar los pagos conforme a lo acordado.

- Actualizar por lo menos una vez al año la información suministrada.

- En el evento de no recibir oportunamente el estado de cuenta debe reclamar o solicitar la información concerniente a su facturación, sin omitir el pago de sus obligaciones.

- Cumplir las demás obligaciones contempladas en la ley 1328 de 2009.

Condiciones para cancelar el producto

- Cuando usted haya terminado de pagar todas las cuotas de su obligación financiera, podrá solicitar el levantamiento de la hipoteca. Conozca los pasos a seguir aquí.

Protección al consumidor financiero

Obligaciones de las entidades vigiladas, frente al consumidor financiero

- Suministrar información al público respecto de los Defensores del Consumidor Financiero, de acuerdo con lo establecido por la Superintendencia Financiera de Colombia. Entregar el producto o prestar el servicio debidamente.

- Suministrar información comprensible y publicidad transparente, clara, veraz, oportuna acerca de sus productos y servicios ofrecidos en el mercado.

- Abstenerse de incurrir en conductas que conlleven abusos contractuales o de convenir cláusulas que puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante contractual.

- Abstenerse de hacer cobros no pactados o no informados previamente al consumidor financiero.

- Abstenerse de realizar cobro alguno por concepto de gastos de cobranza prejudicial sin haberse desplegado una actividad real encaminada efectivamente a dicha gestión.

- Guardar la reserva de la información suministrada por el consumidor financiero y que tenga carácter de reservada. Atender y dar respuesta oportuna a las solicitudes, quejas o reclamos formulados por los consumidores financieros.

- Permitir a sus clientes la consulta gratuita, al menos una vez al mes, por los canales que la entidad señale, del estado de sus productos y servicios.

- Disponer de los medios electrónicos y controles idóneos para brindar eficiente seguridad a las transacciones, a la información confidencial de los consumidores financieros y a las redes que la contengan.

- Colaborar oportuna y diligentemente con el Defensor del Consumidor Financiero, las autoridades judiciales y administrativas y los organismos de autorregulación en la recopilación de la información y la obtención de pruebas, en los casos que se requieran.

- No requerir al consumidor financiero información que ya repose en la entidad vigilada o en sus dependencias, sucursales o agencias, sin perjuicio de la obligación del consumidor financiero de actualizar la información que de acuerdo con la normatividad correspondiente así lo requiera.

- Desarrollar programas y campañas de educación financiera a sus clientes sobre los diferentes productos y servicios que prestan, obligaciones y derechos de estos y los costos de los productos y servicios que prestan.

Protección al consumidor financiero

Contratos y reglamentos

Consecuencias por el incumplimiento del contrato

- Las consecuencias del incumplimiento estarán contenidas en el reglamento del producto y/o los documentos de crédito que suscriba el cliente.

Temas o productos relacionados

Vivienda para

Colombianos en el Exterior

SI vive en España, Estados Unidos o Inglaterra, usted tiene una mano amiga que financia la vivienda de su familia en Colombia.

Quiero conocer más

Vivienda para

Colombianos en el Exterior

Si vive en el Exterior, usted tiene una mano amiga, que financia la vivienda de su familia en Colombia.

Quiero conocer más

Crédito

Hipotecario

Con este tipo de crédito usted escoge el sistema de pago de su inmueble, dejándolo así, como garantía del crédito.

Quiero conocer más

Crédito de Inmueble

Diferente a Vivienda

Es un crédito con garantía hipotecaria, para que usted compre el inmueble ideal para el crecimiento de su negocio.

Quiero conocer más

|

|