Características

- Financiación de vivienda de interés social (VIS) y vivienda mayor a VIS.

- Financiación hasta el 80% del valor de la casa o apartamento nuevo.

- Amortización, en pesos y UVR.

- La tasa de interés es aplicable al momento del desembolso, disponible en todas las oficinas.

- Con un plazo en pesos: 60 a 240 meses y en UVR: de 60 a 360 meses.

Beneficios

- Disminución de la tasa de interés vigente al momento del desembolso y durante toda la vida del crédito.

- Acceda a una cuota menor frente a las otras alternativas de financiación ofrecidas por Davivienda, ya que el costo financiero es más bajo.

- El inmueble queda a nombre de Davivienda, pero usted es dueño de los aportes a capital que haya cancelado hasta el momento.

- Una vez termine de cancelar el Leasing Habitacional, el inmueble le será transferido al ejercer la opción de compra.

En el proceso del desembolso del Leasing Habitacional, se deberán cancelar los gastos de escrituración por la compraventa del inmueble.

- En el momento en que se cancela el Leasing Habitacional y proceda a ejercer la opción de compra, el cliente deberá asumir los gastos derivados de la transferencia de dominio del inmueble y todos aquellos que se pueden llegar a generar como consecuencia de este acto.

- Recuerde que usted no incurrira en gastos de Hipoteca del Inmueble.

- Si usted decide cambiar de inmueble antes del plazo pactado, simplemente cede el contrato de leasing habitacional y se ahorra los gastos de escrituración, pues el inmueble está a nombre del Banco.

- Puede disminuir la base gravable del impuesto de renta así:

- Deduciendo los intereses pagados durante el año dentro de los límites legales.

- Transfiriendo la cuota inicial y los cánones mensuales a través de la cuenta AFC. (Aplican los beneficios tributarios contemplados en el artículo 126-4 del Estatuto Tributario.)

- Puede realizar abonos extraordinarios en cualquier momento.

- No se cobra por el estudio del crédito.

- Podrá solicitar voluntariamente la “Tarjeta virtual Vivienda al día” en el mismo momento de realizar la solicitud de su Leasing para realizar el pago diferido del impuesto predial si el inmueble se encuentra ubicado en el siguiente listado de ciudades y municipios.

Ver periodicidad de las ciudades o municipios aquí.

Condiciones para acceder al producto

- Aplica para personas mayores a 18 años.

- Actividad laboral estable.

- Si cuenta con experiencia crediticia debe estar bien manejada.

- El valor de la cuota no debe ser superior al 30% para vivienda Mayor a VIS y 40% para vivienda VIS de sus ingresos familiares.

- El avalúo y estudio de títulos debe ser realizado por los peritos y abogados autorizados por Davivienda.

- El inmueble debe hacer parte de un proyecto sostenible previamente avalado por el Banco.

- Descargue la solicitud de crédito aquí.

Nota: Para visualizar correctamente este documento debe tener instalada la última versión de Adobe Acrobat, de lo contrario descargue y guarde el documento PDF en su equipo y posteriormente ábralo directamente desde donde se guardó.

Documentación requerida

- Solicitud de servicios financieros.

- Fotocopia de la cédula de ciudadanía ampliada al 150% de cada uno de los solicitantes.

- Certificado de tradición y libertad del inmueble a adquirir, con vigencia no mayor a 30 días, para inmuebles usados o nuevos no financiados por el Banco.

Para empleados

- Últimas dos declaraciones de renta o carta de no declarante.

- Certificado laboral (donde indique cargo, sueldo, antigüedad y tipo de contrato) con vigencia no mayor a 60 días.

- Comprobante de pago de nómina de los 3 últimos meses (opcionales).

- Extractos bancarios de los 3 últimos meses, en caso de tener ingresos adicionales.

Para independientes

- Últimas dos declaraciones de renta o carta de no declarante.

- Extractos bancarios de los 3 últimos meses.

Para Pensionados

- Último desprendible de pensión.

Nota:Una vez aprobado el crédito, usted debe realizar el trámite de estudio de títulos con los abogados externos autorizados por el Banco y firmar pagarés y seguros de acuerdo con los procesos definidos para ello.

Canales para acceder al producto

- Solicite su Crédito de vivienda en minutos desde nuestra APP Davivienda o en cualquiera de nuestras 540 oficinas en todo el país y comience a disfrutar de su vivienda propia.

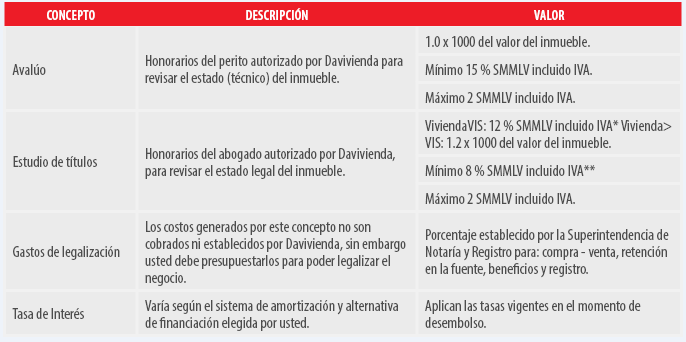

Tarifas y costos

**Para proyectos no financiados por Davivienda o vivienda usada.* Para proyectos nuevos financiados por Davivienda.

Simulación de crédito

- En cualquiera de nuestras 540 oficinas distribuidas por todo el país usted puede solicitar la simulación del canon que pagaría mensualmente, recuerde que varía según el sistema de financiación y amortización (pesos – UVR) que usted elija.

Financiación en UVR

Cuota Baja en UVR (Sistema de cuota constante en UVR o de amortización gradual en UVR).

- Este sistema establece cuotas mensuales fijas en UVR durante toda la vida del crédito. Sin embargo, por efecto del ajuste por inflación del valor de la unidad, la cuota mensual es creciente en pesos. En este sistema hay amortización a capital desde el inicio del crédito y en esta medida el saldo en UVR disminuye mes a mes. No obstante, el saldo en pesos aumenta durante las dos terceras partes del plazo, pues en la última etapa de la vida del crédito, el pago de la cuota cubre además de los intereses, el ajuste por inflación.

Cuota Media en UVR (Sistema de amortización constante a capital en UVR)

- El sistema consiste en amortizar desde el principio y en forma permanente una cuota constante a capital, que se obtiene dividiendo el valor total del préstamo expresado en UVR por el número de meses previsto para el plazo del crédito. A esta cuota se adicionan los intereses remuneratorios causados sobre el saldo de la deuda para cada periodo. Dado que la cuota amortiza capital desde el inicio del crédito, la cuota mensual es decreciente en UVR, pero creciente en pesos por efecto de la inflación, a una tasa ligeramente inferior al índice de precios al consumidor. El saldo en pesos aumenta durante aproximadamente la mitad del plazo, por efecto de la inflación.

Financiación en pesos

Cuota Baja en Pesos

- Es una cuota fija en pesos (capital + intereses) durante todo el plazo pactado, valor que adicionado a los seguros se constituye en el valor de la cuota mensual, con cada pago que se efectúa el saldo de la obligación disminuye mes a mes, presentando una amortización creciente a capital e intereses decrecientes. También puede realizarla comunicandose en Bogotá con el Call Center y la línea nacional desde cualquier lugar del país.

Contratos y reglamentos

Vigente desde el 01 de mayo 2024.

- Encuentre aquí el contrato Leasing Habitacional Análogo.

- Encuentre aquí el contrato Leasing Habitacional Móvil.

Consecuencias por el incumplimiento del contrato

- Las consecuencias del incumplimiento estarán contenidas en el reglamento del producto y/o los documentos de crédito que suscriba el cliente.

Protección al consumidor financiero

Obligaciones de las entidades vigiladas, frente al consumidor financiero

- Suministrar información al público respecto de los Defensores del Consumidor Financiero, de acuerdo con lo establecido por la Superintendencia Financiera de Colombia. Entregar el producto o prestar el servicio debidamente.

- Suministrar información comprensible y publicidad transparente, clara, veraz, oportuna acerca de sus productos y servicios ofrecidos en el mercado.

- Abstenerse de incurrir en conductas que conlleven abusos contractuales o de convenir cláusulas que puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante contractual.

- Abstenerse de hacer cobros no pactados o no informados previamente al consumidor financiero.

- Abstenerse de realizar cobro alguno por concepto de gastos de cobranza prejudicial sin haberse desplegado una actividad real encaminada efectivamente a dicha gestión.

- Guardar la reserva de la información suministrada por el consumidor financiero y que tenga carácter de reservada. Atender y dar respuesta oportuna a las solicitudes, quejas o reclamos formulados por los consumidores financieros.

- Permitir a sus clientes la consulta gratuita, al menos una vez al mes, por los canales que la entidad señale, del estado de sus productos y servicios.

- Disponer de los medios electrónicos y controles idóneos para brindar eficiente seguridad a las transacciones, a la información confidencial de los consumidores financieros y a las redes que la contengan.

- Colaborar oportuna y diligentemente con el Defensor del Consumidor Financiero, las autoridades judiciales y administrativas y los organismos de autorregulación en la recopilación de la información y la obtención de pruebas, en los casos que se requieran.

- No requerir al consumidor financiero información que ya repose en la entidad vigilada o en sus dependencias, sucursales o agencias, sin perjuicio de la obligación del consumidor financiero de actualizar la información que de acuerdo con la normatividad correspondiente así lo requiera.

- Desarrollar programas y campañas de educación financiera a sus clientes sobre los diferentes productos y servicios que prestan, obligaciones y derechos de estos y los costos de los productos y servicios que prestan.

Protección al consumidor financiero