Tarifas y costos

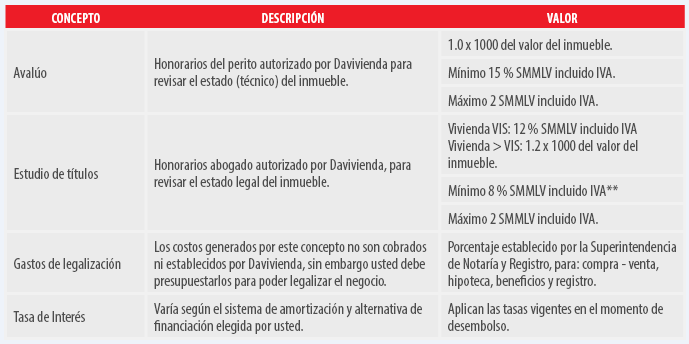

*Para proyectos nuevos financiados por Davivienda, si es proyecto NO financiado por Davivienda aplica tarifa 1.2x1000.

**Para proyectos No financiados por Davivienda o vivienda usada.

Fórmula de cálculo de los costos

- En cualquiera de nuestras 540 oficinas distribuidas por todo el país usted puede solicitar la simulación de la cuota que pagaría mensualmente, recuerde que varía según el sistema de financiación y amortización que elija.

Financiación en UVR

Cuota baja de UVR (Sistema de cuota constante a capital)

- Consiste en la determinación de cuotas mensuales fijas en UVR durante todo el crédito, la cuota mensual crece en pesos por el ajuste de la inflación del valor de la UVR, se amortiza a capital desde el inicio del crédito y en consecuencia el saldo del crédito en UVR disminuye mes a mes. El valor de los seguros se suma a la cuota mensual que el deudor debe cancelar.

Cuota media en UVR (Sistema de amortización constante a capital)

- Desde el principio se amortiza en forma permanente una cantidad uniforme en UVR la cual surge de dividir el valor total del crédito en UVR durante el plazo del crédito, a la cuota que resulte se le suman los intereses remuneratorios causados sobre el saldo del crédito para cada periodo. En este sistema la cuota mensual disminuye en UVR pero aumenta en pesos por el ajuste de la inflación, a una tasa inferior al índice de precios al consumidor. El valor de los seguros se suma a la cuota mensual que el deudor debe cancelar.

Financiación en pesos

Cuota baja en pesos

- Es una cuota fija en pesos (capital + intereses) durante todo el plazo pactado, valor que adicionado a los seguros se constituye en el valor de la cuota mensual, con cada pago que se efectúa el saldo de la obligación disminuye mes a mes, presentando una amortización creciente a capital e intereses decrecientes.

Protección al consumidor financiero

Obligaciones de las entidades vigiladas, frente al consumidor financiero

- Suministrar información al público respecto de los Defensores del Consumidor Financiero, de acuerdo con lo establecido por la Superintendencia Financiera de Colombia. Entregar el producto o prestar el servicio debidamente.

- Suministrar información comprensible y publicidad transparente, clara, veraz, oportuna acerca de sus productos y servicios ofrecidos en el mercado.

- Abstenerse de incurrir en conductas que conlleven abusos contractuales o de convenir cláusulas que puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante contractual.

- Abstenerse de hacer cobros no pactados o no informados previamente al consumidor financiero.

- Abstenerse de realizar cobro alguno por concepto de gastos de cobranza prejudicial sin haberse desplegado una actividad real encaminada efectivamente a dicha gestión.

- Guardar la reserva de la información suministrada por el consumidor financiero y que tenga carácter de reservada. Atender y dar respuesta oportuna a las solicitudes, quejas o reclamos formulados por los consumidores financieros.

- Permitir a sus clientes la consulta gratuita, al menos una vez al mes, por los canales que la entidad señale, del estado de sus productos y servicios.

- Disponer de los medios electrónicos y controles idóneos para brindar eficiente seguridad a las transacciones, a la información confidencial de los consumidores financieros y a las redes que la contengan.

- Colaborar oportuna y diligentemente con el Defensor del Consumidor Financiero, las autoridades judiciales y administrativas y los organismos de autorregulación en la recopilación de la información y la obtención de pruebas, en los casos que se requieran.

- No requerir al consumidor financiero información que ya repose en la entidad vigilada o en sus dependencias, sucursales o agencias, sin perjuicio de la obligación del consumidor financiero de actualizar la información que de acuerdo con la normatividad correspondiente así lo requiera.

- Desarrollar programas y campañas de educación financiera a sus clientes sobre los diferentes productos y servicios que prestan, obligaciones y derechos de estos y los costos de los productos y servicios que prestan.

Protección al consumidor financiero

Contratos y reglamentos

Consecuencias por el incumplimiento del contrato

- Las consecuencias del incumplimiento estarán contenidas en el reglamento del producto y/o los documentos de crédito que suscriba el cliente.

- Encuentre aquí el pagaré unificado de vivienda.